Berlin, 9. März 2023 - Laut einer aktuellen Arnold Investments Marktanalyse ist der Immobilieninvestitionsmarkt Deutschland 2022 im Vergleich zum Vorjahr um rund -44 % geschrumpft. Mit rund 10,2 Mrd. EUR lag das Investitionsvolumen im vierten Quartal 2022 sogar um 81 % niedriger als im Vergleichsquartal 2021, wobei dieses mit 54,9 Mrd. EUR ein absolutes Rekordquartal markierte. „Der Rückgang im vierten Quartal betrifft alle Assetklassen mit Ausnahme von Hotelimmobilien, die ein deutliches Plus verzeichnen“, erklärt Jochen Maurer Country Manager Deutschland des europaweit tätigen Immobilienmaklers Arnold Investments. „Die rückläufige Investmenttätigkeit hat den Preisfindungsprozess beschleunigt, was aufgrund der neuen Renditenniveaus dieses Jahr bereits wieder zu größerem Investoreninteresse führt.“

EU-weite Investitionstätigkeit rückläufig

Das Immobilienjahr 2022 brachte eine fundamentale Änderung des Marktumfelds für Immobilieninvestments. Einerseits sind die Finanzierungskosten deutlich angestiegen, andererseits konnten konkurrenzierende Anlageformen deutlich an Attraktivität gewinnen. Die Renditen für 10-Jahres Staatsanleihen sind mittlerweile mehr als 3 %-Punkte höher als noch vor einem Jahr. Deutsche Bundesanleihen liegen dadurch etwa bei rund 2,60%, UK Gilts oder US Treasury Bonds bei rund 3,90%. Als direkte Folge haben im Q4 2022 Preisanpassungen von Immobilien in ganz Europa zugelegt.

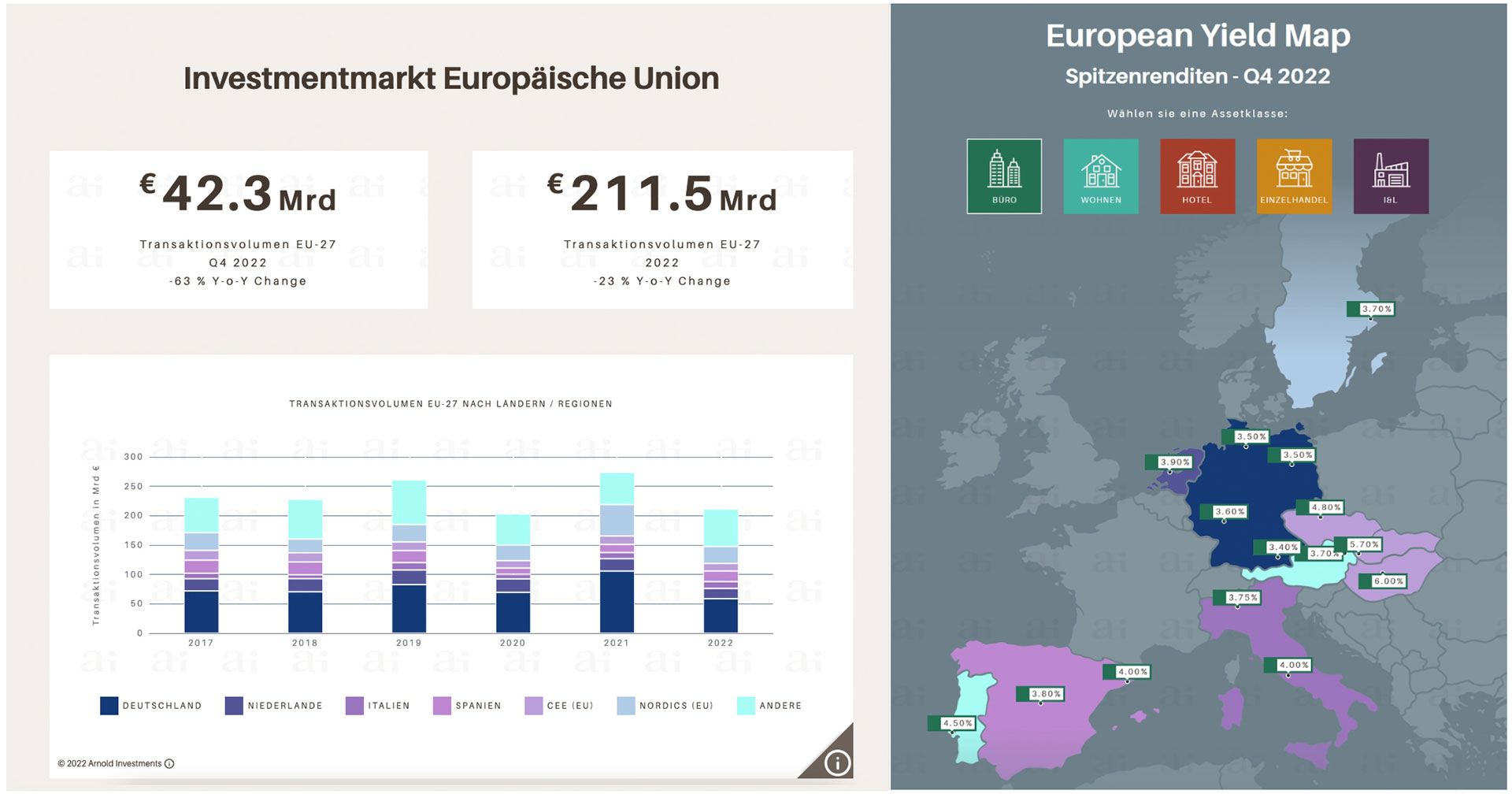

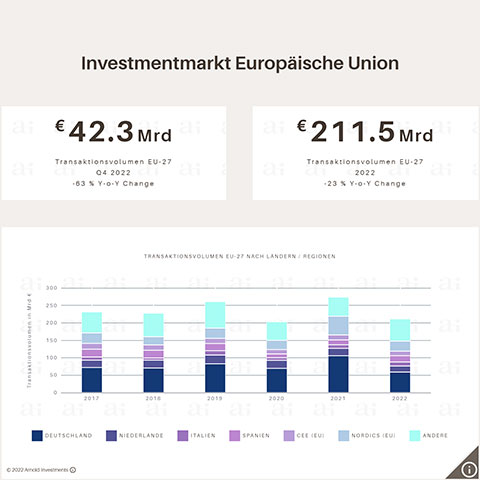

Etwas weniger deutlich als in Deutschland fällt mit -23 % und einem Gesamtinvestmentvolumen von 211,5 Mrd. EUR 2022 der Rückgang in der Europäischen Union aus. Allerdings hat sich auch EU-weit die Investitionstätigkeit im Laufe des Jahres stark verlangsamt. Mit rund 42,3 Mrd. EUR lag das Transaktionsvolumen im vierten Quartal rund 63 % niedriger als im Vergleichsquartal 2021. „Wobei auch hier die Marktaktivität im Vergleichszeitraum außerordentlich hoch war“, berichtet Martin Ofner, Leiter Marktanalyse bei Arnold Investments und Verantwortlicher für die EU weiten Marktstudien.

Südeuropa profitiert

Der Fokus der Investoren hat sich 2022 eindeutig in Richtung der südeuropäischen Immobilienmärkte verschoben. Sowohl Spanien, Portugal als auch Italien – Märkte auf denen Arnold Investments u.a. ebenfalls mit eigenen Niederlassungen vertreten ist – konnten das Investmentvolumen im vergangenen Jahr teilweise deutlich steigern.

Insgesamt profitieren die südeuropäischen Immobilienmärkte und insbesondere jene auf der iberischen Halbinsel, seit dem Kriegsbeginn von besseren wirtschaftlichen Fundamentaldaten aufgrund der geringeren Abhängigkeit von russischen Energielieferungen. Insbesondere im Industriesektor haben sich hier Wettbewerbsvorteile von Deutschland, Österreich und den CEE Staaten in Richtung Südeuropa verschoben. „Inwieweit sich 2023 dieser Trend fortsetzt, wird die größte internationale Immobilienmesse, MIPIM in Cannes aufzeigen, auf der wir mit einem eigenen Messestand vertreten sind“, meint Maurer.

Investmentvolumen EU im Detail

Während alle übrigen Assetklassen auf Jahressicht eine negative Entwicklung des Investmentvolumens verzeichneten ist das EU-weite Investmentvolumen in Einzelhandelsimmobilien im Jahr 2022 um rund 18% auf rund 29,1 Mrd. EUR gestiegen. Die deutlichsten Rückgänge wurden im Bereich der mittel- bis großvolumigen Wohninvestments mit -52% verzeichnet, wodurch diese Assetklasse nur noch rund 20 % des Gesamtmarktes repräsentiert. Vergleichsweise stabil zeigte sich auch der europäische Hotelinvestmentmarkt mit einem geringen Rückgang von -6% zum Vorjahr auf 10,6 Mrd. EUR Gesamtvolumen. Hotelimmobilien sind auch die einzige Assetklasse, die im vierten Quartal 2022 sowohl im Vergleich zum Vorjahresquartal als auch zum Vorquartal ein deutlich wachsendes Transaktionsgeschehen verzeichnen konnte.

Im Einklang mit der im Jahresverlauf länger anhaltenden Nachfrage in Südeuropa sind die Renditen in Spanien, Italien und Portugal bis zum Jahresende noch im geringeren Ausmaß angestiegen als in Westeuropa. Am Beispiel der Spitzenrenditen für CBD Büroimmobilien haben wir in Südeuropa eine Steigerung von etwa +60 Basispunkten im Laufe des Jahres 2022 registriert, in Deutschland und den Niederlanden hingegen bereits rund +100 Basispunkte.

Ausblick 2023

Für das erste Quartal 2023 ist mit weiteren Renditeanstiegen in den meisten europäischen Märkten und Immobiliensektoren zu rechnen, wobei ein gewisser Anteil auf das generell höhere Mietniveau aufgrund der jährlichen Indexierungen entfällt.

Auf Basis der neuen höheren Renditeniveaus ist davon auszugehen, dass sich noch im ersten Halbjahr 2023 deutlich attraktivere Investitionsmöglichkeiten am Markt ergeben werden.