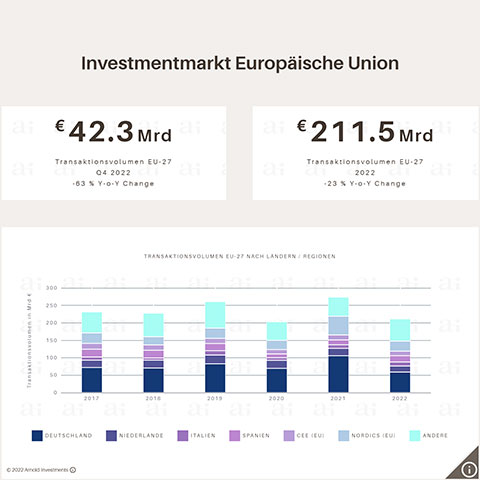

Wien, 25. Mai 2023 - Das Investmentvolumen im ersten Quartal 2023 bildet die deutliche Zurückhaltung der Investoren zum Ende des letzten Jahres nun im vollen Umfang ab. In der gesamten Europäischen Union wurde, laut einer aktuellen Arnold Investments Marktanalyse, ein Immobilientransaktionsvolumen von rund € 27 Mrd. verzeichnet. Das bedeutet zum Vergleichsquartal des Vorjahres einen Rückgang von 60 %. In der Einzelbetrachtung der wichtigsten Investmentmärkte in der Europäischen Union zeigt sich bis auf wenige Ausnahmen ein einheitlicher Trend: Die Transaktionsvolumina im Q1 2023 waren in Deutschland, den Niederlanden und den CEE Ländern zum Vorjahresquartal jeweils um mehr als 70 % rückläufig. „Wir sehen allerdings, dass immer mehr Investoren aktiv werden, insbesondere die eigenkapitalstarken“, erklärt Markus Arnold, Alleineigentümer und CEO von Arnold Investments und ergänzt „Selten wie nie zuvor waren so viele hochwertige Objekte am Markt verfügbar – die übrigens alle off-market gehandelt werden. Davon profitieren speziell die First Mover!“

Talsohle durchschritten

Auf Basis der im zweiten Quartal 2023 gestarteten Verkaufsprozesse verdichten sich die Anzeichen, dass sich die Kaufpreisvorstellungen von Käufern und Verkäufern mittlerweile deutlich stärker angenähert haben. „Wir sehen aktuell, dass immer mehr deutsche Investoren wieder aktiv werden“, erklärt Jochen Maurer, Country Manager Deutschland bei Arnold Investments und ergänzt, „dass der erste große Deal bereits finalisiert wurde.“

Trotz weiterer Leitzinserhöhungen wie zuletzt in kleineren Schritten, konnte sowohl bei den langfristigen Finanzierungskosten für Immobilieninvestments als auch bei den Renditen für Staatsanleihen eine Stabilisierung beobachtet werden. „Aufgrund dieser Faktoren gehen wir davon aus, dass die Talsohle bereits durchschritten wurde“, meint Maurer weiter.

Weitere positive Signale ergeben sich durch die in vielen Bereichen robuste Nachfrage auf der Nutzerseite, die zukünftige Mietsteigerungspotenziale indiziert. Das eingeschränkte Neubauangebot sowie die rückläufige Abdeckung von Wohnbedürfnissen durch den schwächelnden Eigentumswohnungsmarkt führen zu einem wachsenden Ungleichgewicht von Angebot und Nachfrage. Diese Faktoren dürften zu weiteren Verschärfungen auf den bereits angespannten Wohnungsmärkten in den europäischen Metropolregionen führen.

Assetklassen im Detail

Der Rückgang der Investmentaktivität in der EU im ersten Quartal 2023 betrifft alle Assetklassen in ähnlichem Ausmaß zwischen -56 % im Einzelhandel und -69 % bei Industrie- und Logistikimmobilien. Eine Ausnahme bildet hier der Investmentmarkt für Hotelimmobilien, welcher im Q1 2023 einen Zuwachs von 9,5 % im Vergleich zum Q1 2022 verzeichnen konnte. Zurückzuführen ist diese Entwicklung auf die durchwegs positiven Fundamentaldaten im europäischen Tourismus sowie die durch Covid-19 frühzeitig ausgelöste Beendigung des vergangenen Investmentzyklus für Hotelimmobilien.

Anstieg Renditen EU-weit

Die Netto-Anfangsrenditen für Immobilieninvestments in der gesamten EU reagierten auf weitere Leitzinsanhebungen und die rückläufige Nachfrage von Investorenseite mit weiteren Anpassungen. Die durchschnittliche Spitzenrendite für Büroimmobilien für die 12 Märkte - Wien, Prag, Budapest, Mailand, München, Berlin, Frankfurt, Barcelona, Madrid, Lissabon, Stockholm und Amsterdam - stieg im Q1 um 22 Basispunkte und liegt mit 4,27 % bereits um 100 Basispunkte höher als noch vor einem Jahr. Mit 5,37 % zum Ende des ersten Quartals verzeichneten die Spitzenrenditen für Class A Büroimmobilien in dezentralen Bürolagen einen geringfügig höheren Anstieg von 105 Basispunkten im Jahresvergleich. Für eine Top-Logistikimmobilie in der EU wurde im Q1 2023 eine durchschnittliche Spitzenrendite von 4,80 % registriert. Die umfangreichsten Korrekturen der Spitzenrenditen im ersten Quartal 2023 waren in den Assetklassen Hotel (EU-12 5,40 %) und Wohnen (EU-10 3,80 %) mit +29 bzw. +26 Basispunkten zu verzeichnen.

Blick auf österreichischen Investmentmarkt

In Österreich ist dem europaweiten Trend folgend die Investmentaktivität im ersten Quartal 2023 deutlich zurückgegangen - sowohl im Vergleich zum Vorquartal als auch zum Vorjahr. Die abwartende Haltung der Investoren zeigt sich im geringen Investmentvolumen von rund € 445 Mio. im ersten Quartal. Laut der aktuellen Arnold Investments Marktanalyse entfiel rund die Hälfte des Transaktionsvolumens auf die Assetklasse Büro, gefolgt von Wohnen mit 22 %, Industrie- und Logistikimmobilien (15 %) sowie Hotels (13 %).

Aktuell sind mit einem Anteil von rund 66 % vor allem nationale Investoren aktiv – ein Trend, der auch in anderen westeuropäischen Märkten zu beobachten ist.

Rendite-Anstieg im Q1 2023

Aufgrund weiterer Zinsanhebungen der EZB im Frühjahr 2023 sowie der Mieterhöhungen sowohl bei den Marktmieten als auch bei den indexgebundenen Bestandsmieten führten im Q1 2023 zu einem weiteren Anstieg der Anfangsrenditen. Die Spitzenrendite für Wiener Bürogebäude stieg um 30 Basispunkte auf aktuell 4,00 % und in dezentralen Bürolagen auf rund 4,85 %. Die Nettoanfangsrenditen im Wohnungsneubau in den dynamischen Investmentlagen in Wien (äußeren Bezirke) und Graz lagen zum Ende des Q1 2023 bei 4,00 % und 4,50 %. Bei den Spitzenrenditen für Wiener Hotelimmobilien mit Pachtvertrag wurden deutliche Anpassungen mit +40 Basispunkten auf 5,10 % im Q1 2023 registriert.

Nachfrage zieht wieder an

„Die Zeit des Abwartens scheint vorbei zu sein, die Nachfrage hat sich wieder deutlich verstärkt, was beispielsweise ein aktueller Deal in Deutschland untermauert. Weitere, sowohl in Österreich als auch in anderen europäischen Niederlassungen, stehen bereits kurz vor dem Abschluss“, berichtet Markus Arnold.